Rappel sur le nouveau régime d’imposition

Jusqu’en 2023, les rémunérations perçues par les associés de sociétés d’exercice libéral étaient imposées à l’impôt sur le revenu de la manière suivante :

Statut de l’associé | Catégorie d’imposition à l’impôt sur le revenu |

Associé non dirigeant de SELAFA, SELAS , SELARL | Traitements et salaires |

Associé dirigeant de SELAFA et SELAS , associé gérant minoritaire de SELARL | Traitements et salaires |

Associé gérant majoritaire de SELARL et gérant de SELCA | “Article 62 du CGI” |

Les associés de SEL bénéficiaient sur leur rémunération d’un abattement forfaitaire de 10% représentatif de leurs frais professionnels (sauf option pour les frais réels) avant d’être soumise à l’impôt sur le revenu.

A compter des revenus de l’année 2024, les associés de SEL doivent distinguer :

- la rémunération de l’exercice de l’activité libérale au sein de la SEL (appelée “rémunération technique”) qui relève désormais de la catégorie des bénéfices non commerciaux (BNC) ;

- et la rémunération du mandat social au sein de la société (gérant de SELARL par exemple) qui demeure imposée comme avant, selon la forme de la société d’exercice, dans la catégorie des traitements et salaires ou de l’article 62 du CGI.

Votre rémunération technique est désormais imposable dans la catégorie des BNC et doit être déclarée sur votre déclaration de revenus 2024 (n° 2042) selon l’un ou l’autre des régimes suivants :

- régime micro BNC pour les professionnels dont les recettes non commerciales hors TVA de l’année précédente n’excède pas 77 700 € (rubriques 5HQ à JQ) ;

- régime de la déclaration contrôlée (de plein droit ou sur option) pour les professionnels relevant d’un régime réel (rubriques 5QC à 5SC) avec dépôt d’une déclaration n° 2035 au plus tard le 5 mai 2025.

Nous vous avions présenté dans un précédent article toutes les règles et incidences de ce changement en matière d’impôt sur le revenu, de TVA et de cotisation foncière des entreprises (voir “L’imposition des associés de sociétés d’exercice libéral est modifiée à partir de 2024”).

Conséquences sur le paiement de l’impôt sur le revenu en 2025

Dans une actualité publiée le 3 février 2025, l’Administration invite les associés de SEL à modifier dès maintenant leur prélèvement à la source (PAS) de 2025 “pour éviter une régularisation trop importante en fin d’année”.

En effet, le PAS 2025 va être déterminé en 2 temps :

- de janvier à août 2025, le PAS sera calculé sur vos revenus de 2023 qui comprenaient vos rémunérations de SEL déclarées essentiellement en traitements et salaires,

- puis de septembre à décembre 2025, le PAS sera calculé sur vos revenus de 2024 (déclarés en mai / juin 2025) avec des rémunérations techniques de SEL déclarées en BNC et des traitements et salaires a priori nuls (sauf si vous percevez également une rémunération en tant que mandataire social de la SEL).

Important : Vous n’avez aucune obligation de modifier votre PAS 2025. Il s’agit juste d’une possibilité si vous vous attendez à une importante régularisation en fin d’année et que vous souhaitez lisser vos sorties de trésorerie.

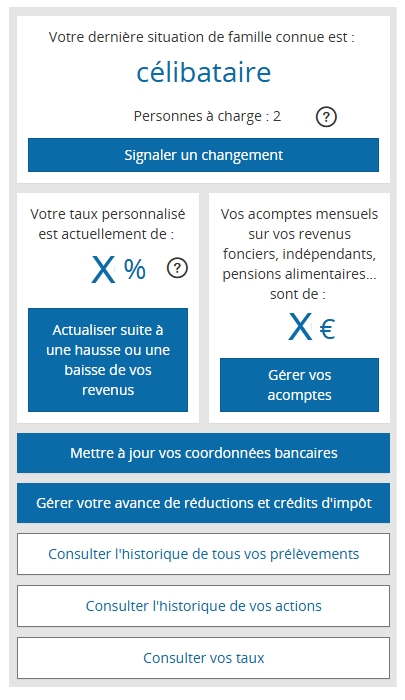

Pour actualiser votre PAS 2025, commencez par vous connecter à votre espace Particulier du site www.impots.gouv.fr puis accédez à la rubrique “Prélèvement à la source”. Cliquez sur “Actualiser suite à une hausse ou une baisse de revenus”.

Vous allez devoir renseigner vos revenus prévisionnels de 2025 en matière de BNC (montant à estimer) et de traitements et salaires :

N’oubliez pas de mettre à jour via le même service les coordonnées du compte bancaire sur lequel les prélèvements seront effectués :